设计

设计

根据企业经营情况,建立财务和竞争指标,见表1。

3.2.2算法及软件应用

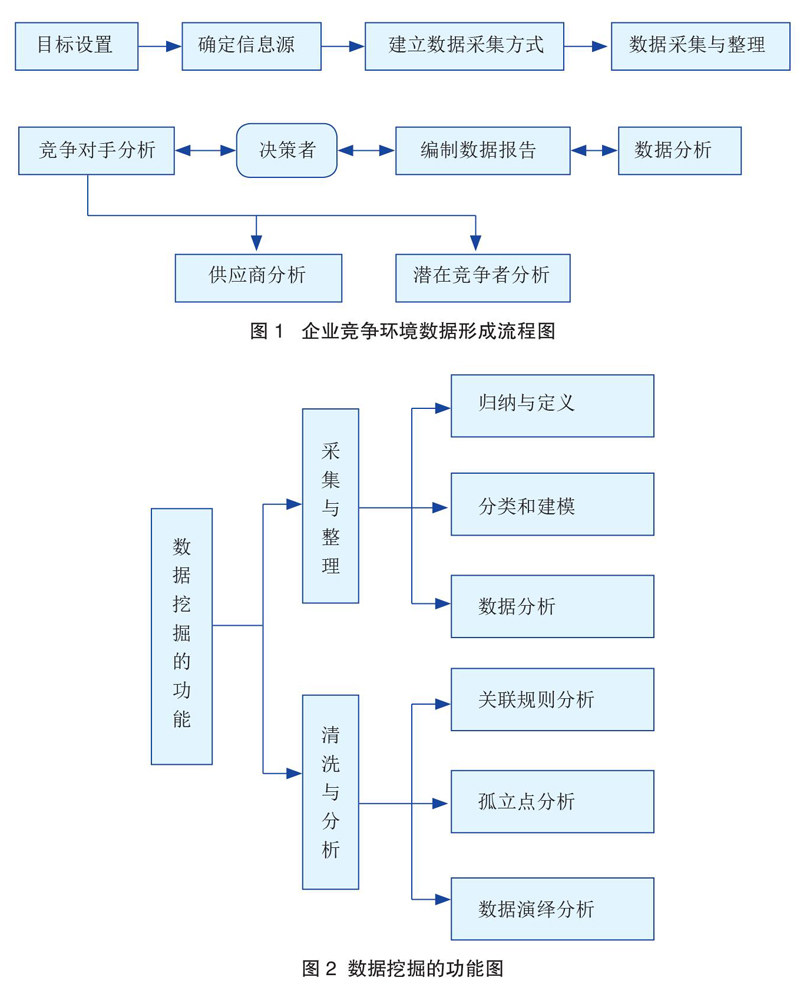

一是关联算法。关联规则是数据挖掘技术的重要概念,也是该技术普遍采用的方法,具体应用体现在,在采用大数据获得海量数据后,应用数据挖掘建立X和Y的蕴涵式,即通过X可以推导出Y,其中X称为关联规则的前件,Y称为关联规则的后件。在关联算法中,支持度和可信度是两个重要概念,支持度指的是事件X和事件Y同时发生的概率,说明规则的重要性,即支持度越高,规则越重要;可信度指的是发生事件X的基础上同时发生事件Y的概率,可以衡量规则的准确度和真实度,若可信度低说明该规则缺乏意义。应用这两个指标,可以清洗掉一些无用的规则。

对关联规则的客观度量,还可以有多个角度。如作用度,即可信度与期望可信度的比值将反映前面事件对后面事件所产生的关联影响强度,作用度则可以避免强规则对用户可能产生的误导作用。若作用度等于1,表明前件对后件无影响,该规则便失去了关联意义。

此外,还有正确率和覆盖率也可说明数据规则的可靠性和可应用性,通常高的正确率可认为规则是可靠的,而高的覆盖率可认为在实际应用中所出现的频率是高的。

二是工具软件的选择。在数据挖掘技术应用于管理会计过程中,Magnum Opus是经常采用的专用工具软件,在企业管理会计实际工作中应用较广泛。

3.2.3数据预处理

数据选取。在管理会计应用中经常要对不同的财务数据进行对比,所以经过数据挖掘的财务数据应具有可比性。s公司是浙江省行业内的领军化工企业,所采用的财务数据参考2016年中国化工企业500强名单,以60家企业作为数据样本,同时考虑数据来源的代表性。

数据清理。由于选取的企业财务报表显示企业的财务数据具有较高的可靠性,可能发生差错或遗漏的不多,这样就为数据清理提供了方便。

数据归约。企业涉及竞争优势的财务数据较多且许多指标具有相关性和重叠性,有必要从已获取的指标中选取典型的指标。这样可采取数据统计方法中的显著性检验法或正态分布检验进行数据检验。

数据变换。在数据挖掘中,根据需要可将可能出现的数值变量进行数值变换,使其成为类别变量,如企业经营年限S-[0,4], M-[5,8],L-[9, 12],U-[13,16];同时,竞争力水平评分也可做类似的转换,c-[0,49],e-[50,64],r-[65,79],a-[80,100]。

3.3主要结论

第一,在具体数据挖掘中,其核心要素是说明数据支持度阈值即临界值的重要性。此外,需要更加明确数据支持度对规则数量的关联性,还要确定相关的指标阈值,通常将最小可信度设定为0,将作用度设定为1,进行最小支持度的变化分析。

第二,如果在数据挖掘中,将企业竞争力水平数据设为后件,将其他数据设为前件,经过对阈值进行不断修正,可获取与实际效果比较相符的结果。因为,数据应用挖掘在管理会计过程中,各条规则可以说明在不同财务数据选取时,财务数据应体现该企业竞争力水平的状態。其中a表示具有绝对竞争优势、r表示相对竞争优势、e表示无竞争优势、c表示危机。

第三,通过挖掘的结果,可以看出s公司2017年度的各项财务指标,可确定该企业在行业内处于相对竞争优势地位。

4几点启示

第一,在管理会计应用中,通过数据挖掘工具确定了适合相关条件的关联规则,依据管理会计的要求可对财务数据在目标设定和理解基础上进行关联规则的判断并确定其价值,进而进一步掌握该规则的现实意义。因此,挖掘规则在管理会计应用,其关键在于掌握规则,同时在规则中紧紧抓住核心方法和技术并充分发挥和体现出其作用。

第二,通过采用数据挖掘技术对大数据下的海量财务数据进行处理,得到了企业财务数据间的关联规则,这是数据挖掘技术在管理会计中应用的核心。这样,企业在管理会计应用中,可以按照挖掘出来的规则进行经营活动实践并接受检验,因此,数据挖掘是一项需要不断和继续研究与实践的过程。

第三,在管理会计应用中,数据挖掘和分析占据重要地位。当今的互联网时代也是数据时代,企业管理会计的位置将凸显,而财务数据和经营数据将对管理会计的职能产生不可缺少的作用。通过关联规则的挖掘,可以找出企业管理中隐含的数据,显示管理过程中的不同状态,促使企业采用相应的措施。因此,采用数据挖掘推动管理会计的应用,可有效地提升企业决策质量。

第四,数据挖掘是一个交互循环的过程,为了避免挖掘技术偏离应用的主体,应在注重数据挖掘结果基础上,更要注重相关数据在形成过程中的关联信息,从而在数据挖掘过程中,经营者不断拓展对数据应用的理解,从更加广泛的视域下对信息和数据进行多方位的全面判断,从更宽泛的领域对企业经营做出决策。