总结,并重新分类为新古典渠道和非新古典渠道。新古典渠道包括利率渠道、资产价格渠道和汇率渠道,非新古典渠道主要指信贷渠道。Nwosa&Saibu在上述传导渠道的基础上加入存货成本渠道,其含义是货币政策通过改变存货成本而影响实际经济变量。通过对上述传导渠道的系统梳理,可以发现货币政策传导渠道涉及大多数宏观经济变量,这就意味着货币政策能够对整个宏观经济产生影响。也正是这个原因,Bernanke et al.将货币政策看成宏观经济系统的可观测驱动力。进一步地,每一种货币政策工具不是通过单一传导渠道作用于宏观经济变量,而是通过多种传导渠道作用于宏观经济变量。新常态下央行同时利用多种货币政策工具,这就使得同一传导渠道汇集了多种货币政策工具的传导效应,由此导致货币政策工具的信息重复和传导渠道重叠。因此。新常态下货币政策效果的研究应该考虑这种货币政策组合操作特征。

总结,并重新分类为新古典渠道和非新古典渠道。新古典渠道包括利率渠道、资产价格渠道和汇率渠道,非新古典渠道主要指信贷渠道。Nwosa&Saibu在上述传导渠道的基础上加入存货成本渠道,其含义是货币政策通过改变存货成本而影响实际经济变量。通过对上述传导渠道的系统梳理,可以发现货币政策传导渠道涉及大多数宏观经济变量,这就意味着货币政策能够对整个宏观经济产生影响。也正是这个原因,Bernanke et al.将货币政策看成宏观经济系统的可观测驱动力。进一步地,每一种货币政策工具不是通过单一传导渠道作用于宏观经济变量,而是通过多种传导渠道作用于宏观经济变量。新常态下央行同时利用多种货币政策工具,这就使得同一传导渠道汇集了多种货币政策工具的传导效应,由此导致货币政策工具的信息重复和传导渠道重叠。因此。新常态下货币政策效果的研究应该考虑这种货币政策组合操作特征。

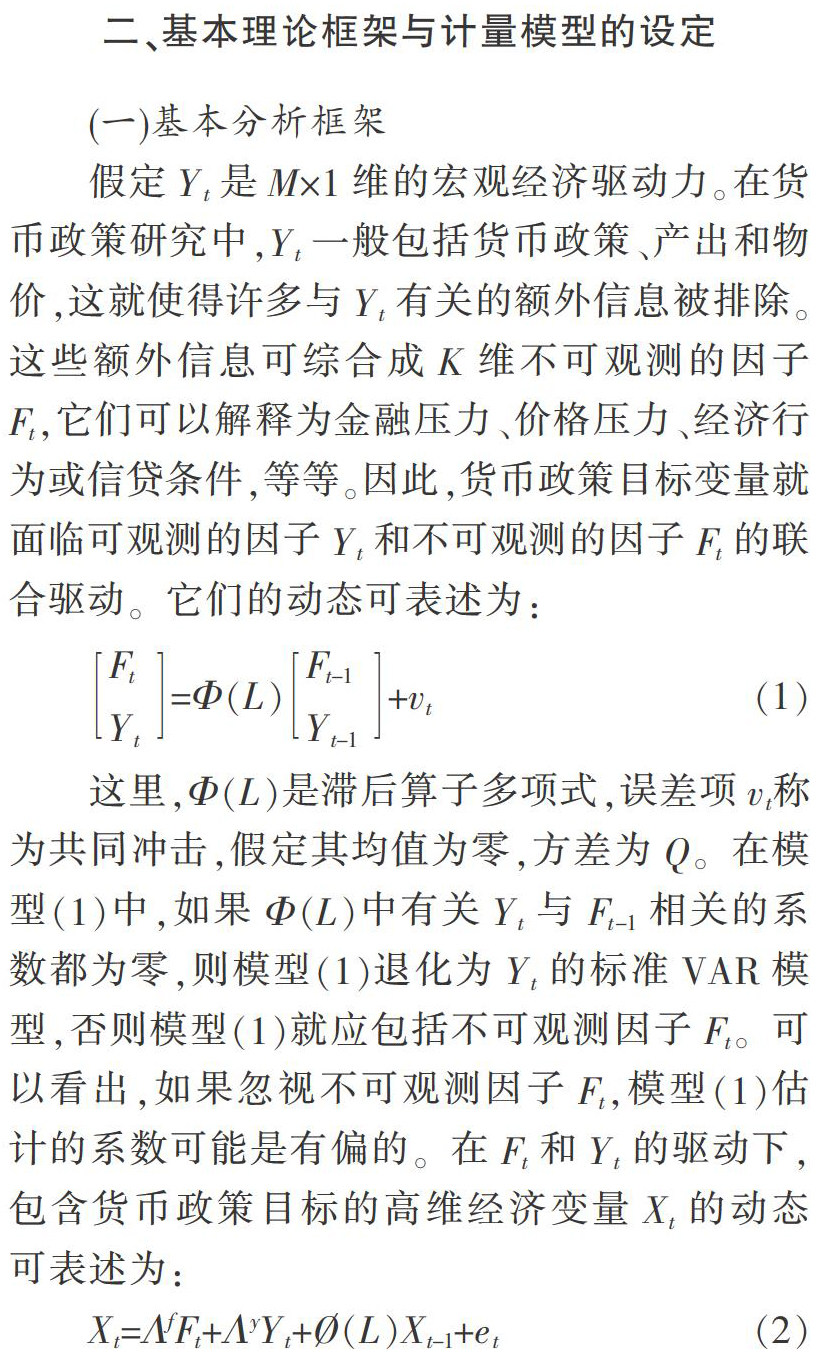

对于货币政策效果的研究,Sims提出的向量自回归(VAR)是被最广泛应用的模型。Angeloni et al.的VAR模型发现,欧洲地区的投资渠道是货币政策的主要传导渠道。Dore et al.对美国数据的VAR研究表明,私人非住宅固定投资依赖于经济中的需求水平和企业利润,而与货币政策无关。Atabaev&Ganiyev使用VAR模型检验了吉尔吉斯斯坦的利率渠道、汇率渠道和信贷渠道的货币政策效果。Phan研究了澳大利亚的货币政策传导渠道,发现投资渠道的效应大于消费渠道的效应。一些理论发现,随着经济周期阶段的不同和货币政策操作方向的不同,货币政策的效果可能存在显著的非对称性。为刻画这种非对称性,许多实证研究在VAR模型中引入了非线性。Weise使用机制转移VAR模型发现货币供给冲击对产出和通胀的效应依赖于经济周期阶段。Franta et al.的时变系数VAR发现全球金融危机时期货币政策对通货膨胀的效应增强了。Galvao&Marcellino的时变系数VAR表明货币政策冲击对价格的效应在近期发生变化。使用VAR模型的显著优点是:该模型可以将系统中所有的变量作为内生变量,从而避免了因解释变量内生性而带来的有偏估计结果。该模型还可以方便地识别货币政策冲击并使用脉冲响应函数和方差分解描述货币政策效果的动态特征。但使用VAR模型的经验研究一般都发现:紧缩性货币政策会带来通货膨胀率的上升,这显然不符合经济理论,这一结果被称为“价格之谜”。Bernanke et al.,将VAR模型的不足归结为三个方面:首先,因为“维度诅咒”的原因,VAR模型包含的变量一般不会超过8个,这就在较大程度上将中央银行和私人部门所掌握的大量信息忽略了,从而获得有偏的估计结果。其次,经济变量的度量偏差。例如,VAR模型中经济行为的概念也许不能被GDP或者其他可观测的变量完美地度量。最后,研究者观测到的脉冲响应函数只是模型中少数几个变量,这些变量仅仅是政策制定者关注的大量信息集中的少部分。针对上述不足,Bernanke et al.将因子分析引入VAR模型,提出因子扩展的VAR模型( FAVAR),此后,FAVAR在货币政策的研究中得到广泛使用。

国内相关文献基本遵从了国际相关文献的研究方法和研究思路。赵进文、闵捷的非线性VAR研究结果表明,中国货币政策操作呈现明显的非对称性效果,具有很强的非线性特征。张丁育使用时变VAR模型检验了货币政策对商业银行贷款的冲击和由此产生的银行风险分布效应,以及存款准备金率对这种货币政策的风险分布效应的抑制作用。潘彬、金雯雯从机会成本渠道、资产替代渠道、资产负债表渠道及逆向选择渠道解释了货币政策影响民间借贷利率的作用机制,并实证检验了货币政策工具的效果。陈继勇、王胜使用FAVAR研究了中美经济关系、人民币汇率制度改革对中国汇率政策传导机制和效果的影响。王少林等使用FAVAR研究了中国货币政策与股票市场的互动关系。欧阳志刚和薛龙使用面板FAVAR研究了新常态下多种货币政策工具对特征企业的定向调节效应。