教育程度、技能状况、社会保障状况等指标,这有助于对劳动力这一影响我国企业盈利能力重要因素进行更为深入而细致的分析。

教育程度、技能状况、社会保障状况等指标,这有助于对劳动力这一影响我国企业盈利能力重要因素进行更为深入而细致的分析。

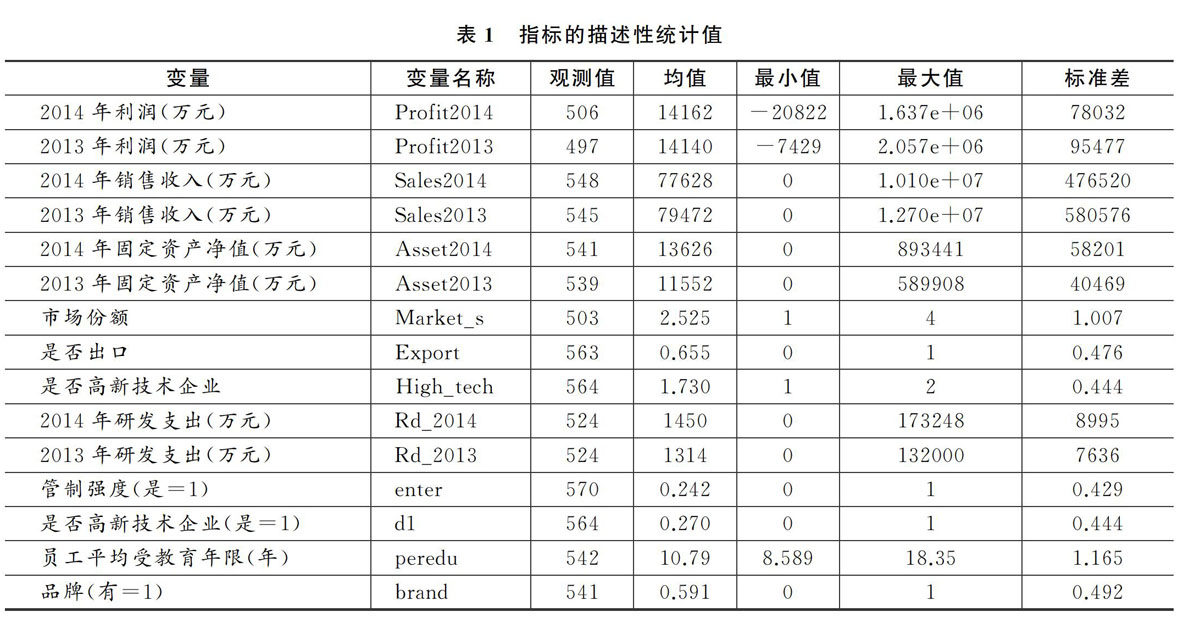

(二)数据指标的描述性统计

本文主要参考了金碚、李钢(2007)所提出来的企业盈利能力概念,其主要指企业的利润状况,在衡量指标上主要使用了企业销售利润率(利润总额/销售收入,ROS)。但他们同时指出,企业的利润率并不是反映企业盈利能力的唯一指标,实际上盈利能力是一个与企业竞争力密切相关的概念,更高的盈利能力代表更高的市场竞争力。而企业高利润率既有可能是由于企业的竞争力较强,也有可能是由于市场的垄断性较强。因此,企业的盈利能力应结合企业所处的行业状况进行研究。