材料成本和制造成本受产品的设计方案影响最大。本文所分析的实物成本便是材料成本和制造成本之和。

材料成本和制造成本受产品的设计方案影响最大。本文所分析的实物成本便是材料成本和制造成本之和。

2.1 成本模型构成

材料成本=原材料成本+废品成本-回收价值

1. 原材料成本=原材单价×零件定额

2. 废品成本=废品率×原材料成本

3. 回收价值=回收单价×回收重量

制造成本=直接人工成本+设备成本+废品成本

1.直接人工成本=每车件数×(循环周期秒/3600)/单位周期生产零件数×直接人工数×直接人工工时价

2.设备成本=设备折旧+设备能源

①设备折旧=每车件数×(循环周期秒/3600)/单位周期生产零件数×设备每小时折旧

②设备每小时折旧=设备年折旧/(设备全年工作小时数×设备生产率)

③设备年折旧=设备原值×折旧率

④设备能源=每车件数×(循环周期秒/3600)/单位周期生产零件数×设备每小时能源

⑤设备每小时折旧=设备年能源/(设备全年工作小时数×设备生产率)

⑥设备年能源=单位时间耗电量(或压缩空气)×平均电价(或压缩空气单价)×设备开动率×日工作时间×年工作日

3. 废品成本=废品率×(直接人工成本+设备成本)

2.2 成本动因

成本动因是指导致成本发生或导致成本的量改变的必要因素。根据成本构成,将成本动因分为材料动因和制造动因。

材料动因:材料牌号、原料单价、零件定额、零件净重、废品率、回收单价等。

制造动因:各零件生产工艺工序流程、每道工序对应的生产设备、单位周期生产零件数(指机器每一个循环周期生产的零件个数)、循环周期秒(指机器每加工一个零部件所需时间)、直接人工数及工时单价、设备原值、折旧率、设备全年工作小时数、设备生产率、设备单位时间耗电量(或压缩空气)、平均电价(或压缩空气单价)、设备开动率、日工作时间、年工作日、制造过程中的废品率等。

成本动因的具体数值需要前期的材料检测、工厂调研以及市场调研来获取。

材料检测:通过材料检测,得知该产品材料成分,进而推断材料牌号和材料单价。

工厂调研:定期工厂调研,了解最新生产制造水平,定期更新产品制造工艺卡。工艺卡内容包含工序流程、生产设备、生产零件数、循环周期秒、直接人工数、设备原值、折旧率、设备全年工作小时数、设备生产率、设备单位时间耗电量(或压缩空气)、设备开动率、日工作时间、年工作日、制造过程中的废品率等。工序流程中分析落料工序,可得知零件定额及零件净重。

市场调研:定期市场调研,并更新材料、人力及能源成本价格表。价格表内容包含材料单价、人工工时单价、电价、压缩空气单价等。

2.3 成本计算及验证

将车轮总成分解到每个部件,计算其材料成本,各部件的材料成本之和为车轮总成的材料成本;计算各部件的制造成本和总成制造(装配)成本,其之和为车轮总成的制造成本。车轮总成的材料成本和制造成本之和为实物成本,再与采购价对比,验证计算结果。

2.3.1 车轮总成构成

分析车轮总成构成,两个车轮总成部件见表2:

2.3.2 材料成本的计算

材料成本=原材料成本+废品成本-回收价值

将车轮总成分解到各部件,再根据各部件的设计,确定该部件的材料动因数值,根据成本模型,计算出该部件的原材料成本、废品成本和回收价值,最后合计各部件的材料成本,即是车轮总成的材料成本。

以9.0×22.5车轮总成举例,轮辐材料成本具体计算见表3,车轮总成材料成本见表4。

2.3.3 制造成本的计算

制造成本=直接人工成本+设备成本+废品成本

将车轮总成分解到各部件,分析各部件的制造工艺和总成的装配工艺,确定制造动因数值,计算各工序制造成本,其之和为车轮总成的制造成本。

以9.0×22.5车轮轮辐举例,首先确定加工工序,如表5所示:

滚型和型钢工艺不同主要体现在轮辋加工工艺上。型钢车轮轮辋切口后再对口、对焊,而滚型车轮轮辋是压平、对焊后再切端头,再经过三次滚型工艺加工,较型钢车轮制造工艺更复杂。具体轮辋工艺工序对比,如表6所示:

加工工序确定后,针对每项工序,确定制造成本动因数值。单位周期生产零件数、循环周期秒、直接人工数、人工工时成本、废品率可通过工序分析和工厂实际调研获取。设备折旧工时成本和设备能源工时成本需先计算设备的年使用费。

以“花料落料”工序为例,通过工序分析和工厂实际调研获取动因数值(欠缺设备成本),如表7所示。

“花料落料”工序对应的设备是闭式单点压力机,计算其年使用费,再折合到工时成本,具体计算见表8和表9。

计算完设备折旧工时成本和设备能源工时成本,补全制造动因表,如表10所示:

确定制造动因数值后,根据模型公式,计算制造成本,如表11所示:

各部件及总成的工序制造成本之和为车轮总成的制造成本,9.0×22.5车轮总成制造成本如表12所示:

2.3.4 成本验证

按照上述计算方法,计算9.0×22.5和8.5-20这两种型号的车轮总成,再与采购价对比,验证计算结果。9.0×22.5和8.5-20车轮总成实物成本计算结果见表13。实物成本与采购价对比见表14和图2。

计算结果分析:

1.与采购价相比较,滚型与型钢车轮实物成本占其70%~80%,范围合理。

2.滚型车轮在制造过程中,滚型工艺消耗成本最多,故滚型车轮制造成本占实物成本比例远大于型钢车轮。

小结:该模型及计算方法成立,可运用于其他同类型产品。

3 车轮总成实物成本标杆

标杆法是通过将企业自身产品与已存在的最佳产品进行对比,以寻求不断改善企业产品的有效途径和方法的过程。其主要目的是找出差距,寻找不断改进的途径。

1.标杆的选择

1)以竞争对手为标杆,有助于确定和比较竞争对手经营战略的组成要素;

2)以一流企业为标杆,可以改进企业的内部经营,建立相应的赶超目标;

3)建立跨行业的技术标杆,有助于技术和工艺方面的跨行业渗透;

4)以客户需求为标杆,可发现公司不足,将市场、竞争力和目标设定结合在一起。

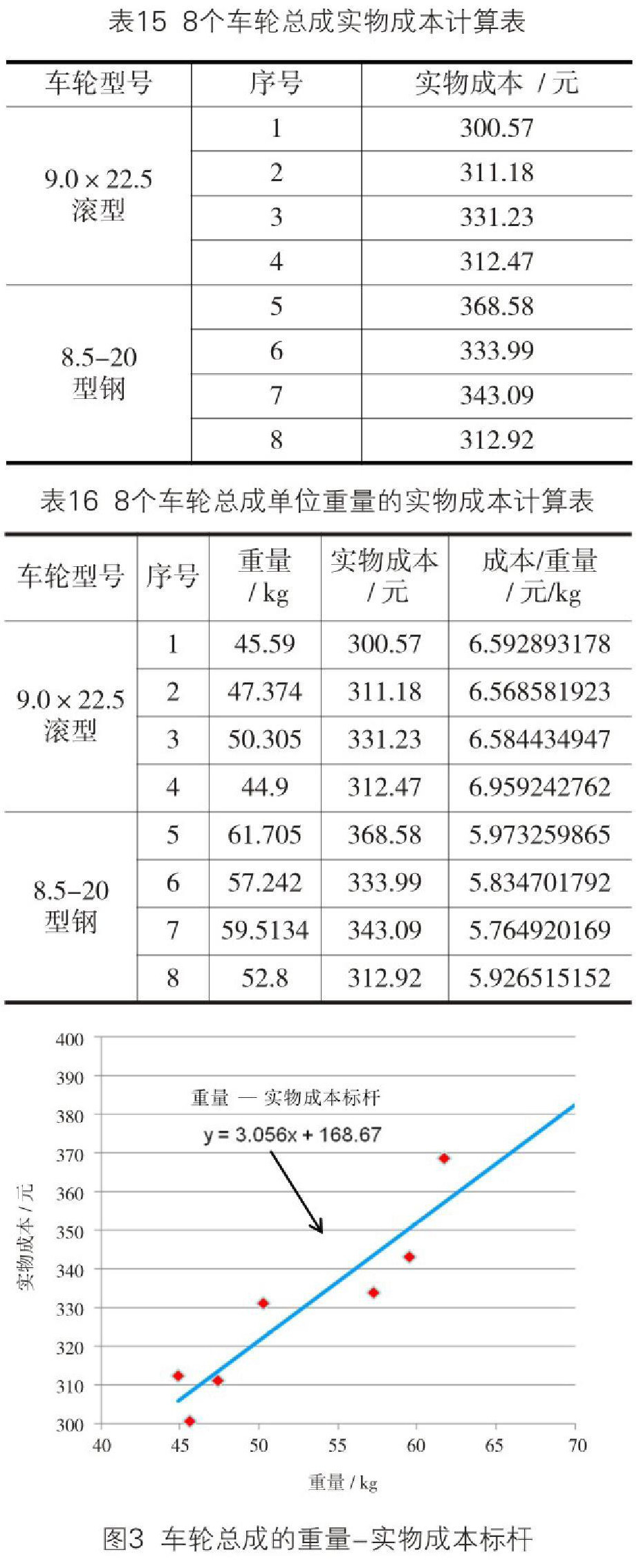

以车轮总成为分析对象,我们选取的是1)以竞争对手为标杆。从竞争对手中选取4个9.0×22.5车轮总成和4个8.5-20车轮总成,通过车轮总成实物成本模型,计算其实物成本, 结果见表15。

2.标杆分析的指标值

标杆分析比较的是具体的指标值,确定适当的分析参数非常关键。通过车轮总成实物成本计算分析,发现重量参数对于实物成本影响大,且两者有一定关联性。所以用实物成本除以重量,获得相应车轮总成的单位重量的实物成本,计算结果见表16。

对比单位重量的实物成本:

a) 9.0×22.5(滚型)车轮总成单位重量约在6.5~6.9左右;

b) 8.5-20(型钢)车轮总成单位重量约在5.7~6.0左右;

c) 滚型车轮单位重量的实物成本普遍高于型钢车轮,原因在于滚型车轮制造工艺比重高于型钢车轮。

通过表16,绘制车轮总成重量与实物成本的散点图,发现其线性关系,绘制趋势线,最后得出车轮总成的重量-实物成本标杆:y=3.056x+168.67,如图3所示:

实物成本模型及重量-实物成本标杆的应用:

a) 公司的某车轮总成,用实物成本模型计算其实物成本z;

b) 该车轮总成重量为x,用重量-实物成本标杆:y=3.056x+168.67,计算出y;

c) 若z d) 若z>y,说明该车轮总成单位重量的实物成本劣于现竞争对手标杆水平,有降成本或减重空间,可借鉴竞争对手车轮进行改进。 4 结论 本文建立了车轮總成实物成本模型,主要考虑材料成本和制造成本。实物成本模型可以在车轮总成设计开发中,预测成本,为成本控制提供重要依据。运用该实物成本模型计算多个竞品车轮总成的实物成本,进而建立了重量-实物成本标杆。公司产品对比其标杆,可以找出差距,借鉴竞争对手车轮进行改进。 此成本模型中制造成本的估算是基于已有类似产品的制造数据,而对于其他型号产品估算可能具有一定局限性。因此如何创建产品加工的知识库,更好地构建已有类似产品和新特征产品之间的联系,更准确地进行成本估算,细化标杆种类,是需要进一步研究的方向。 参考文献: [1]陈晓川, 刘晓冰, 张暴暴等.面向并行工程的DFC与DTC辨析[J].机械科学与技术, 2000. [2]陈晓川, 田怀宇.绿色设计与面向成本的设计[J].机械设计, 2006. [3]杜晓荣, 陆庆春, 张颖.成本控制与管理.清华大学出版社, 北京交通大学出版社, 2008. [4]麦迪. 标杆管理及其最佳实践. 光明日报出版社, 2003. [5]张传湘.制造业企业成本核算实务.经济管理出版社, 2009.